Der Boom ist vorbei. Und es gibt Breitenwirkungen.

von Wolf Richter zu Wolfstraße.

Steigende Hypothekenzinsen verstärken die Auswirkungen der Immobilienpreisexplosion auf die Hypothekenzahlungen und haben in den letzten vier Monaten Schicht um Schicht von Eigenheimkäufern aus dem Markt gedrängt. Und das können wir sehen.

Hypothekenaufträge für den Kauf eines Eigenheims sind diese Woche weiter zurückgegangen und sind gegenüber dem Vorjahr um 17 % gesunken und haben den niedrigsten Stand seit Mai 2020 erreicht, so der Weekly Purchase Index der Mortgage Bankers Association von heute. Der Index ist gegenüber der Spitzennachfrage Ende 2020 und Anfang 2021 um mehr als 30 % gesunken, worauf im vergangenen Jahr ein historischer Preisanstieg folgte.

„Der Rückgang der Anforderungen war bei allen Kreditarten offensichtlich“, sagte er. MBA-Bericht Sie sagte. „Mögliche Eigenheimkäufer sind in diesem Frühjahr rückläufig, da sie immer noch mit einer begrenzten Auswahl an zum Verkauf stehenden Eigenheimen in Verbindung mit steigenden Kosten durch steigende Hypothekenzinsen und -preise konfrontiert sind. Der jüngste Rückgang der Kaufaufträge ist ein Hinweis auf eine potenzielle Schwäche bei den Eigenheimverkäufen in den kommenden Monaten .“

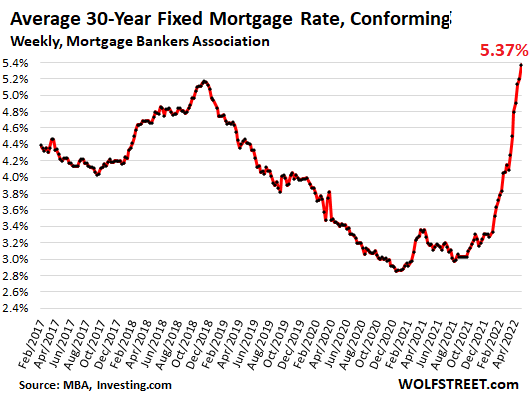

Ursache der Volumenreduzierung: die giftige Mischung aus Explosion der Immobilienpreise Die Hypothekenzinsen steigen. Der durchschnittliche Zinssatz für 30-jährige festverzinsliche Hypotheken mit einem Rückgang von 20 %, der den Limits von Fannie Mae und Freddie Mac entsprach, stieg sprunghaft auf 5,37 %, den höchsten Zinssatz seit August 2009, laut dem heutigen wöchentlichen Messgerät der Mortgage Bankers Association.

Was dies für Dollar-Hauskäufer bedeutet.

Eine Hypothek auf ein Haus, das vor einem Jahr zu einem Durchschnittspreis (gemäß der National Association of Realtors) von 326.300 USD gekauft und über 30 Jahre mit 20 % weniger finanziert wurde, mit einem damaligen Durchschnittspreis von 3,17 %, wurde mit einer Zahlung von 1 320 verbunden jeden Monat.

Hypothek auf ein heute gekauftes Haus mit einem Durchschnittspreis von 375.300 $, mindestens 20 % Finanzierung, 5,37 %, kommt mit einer Anzahlung von 990 $.

Der Käufer von heute, der vor allem unter der galoppierenden Inflation leidet, müsste also zusätzlich 670 US-Dollar pro Monat investieren – was einem Anstieg der Hypothekenzahlungen um 50 % entspricht – um zu kaufen gleich ein Haus.

Berechnen Sie dies jetzt mit Häusern in den teureren Gegenden des Landes, wo der Durchschnittspreis nach lächerlichen Anstiegen in den letzten zwei Jahren 500.000 $, 1 Million $ oder mehr, beträgt. Hauskäufer sehen sich in diesen Märkten mit deutlich höheren Hypothekenzahlungen konfrontiert.

Die Kombination aus steigenden Immobilienpreisen und steigenden Hypothekenzinsen wirkt sich auf Schichten und Klassen von Käufern aus, die den Markt verlassen. Und wir beginnen zu sehen, dass dies bei den Hypothekenanträgen zurückgeht.

Die Fed verursachte diese lächerliche Immobilienblase mit ihrer Senkung der Zinssätze, einschließlich massiver Käufe von hypothekenbesicherten Wertpapieren und Staatsanleihen.

Die Fed versucht nun, einiges davon rückgängig zu machen, indem sie die langfristigen Zinsen anhebt. Es ist der Weg der Fed – zu wenig, zu spät – zu versuchen, die Immobilienblase und die Risiken für das Finanzsystem, die an ihre Grenzen getrieben wurden, einzudämmen.

Was bedeutet das für die Konsumausgaben?

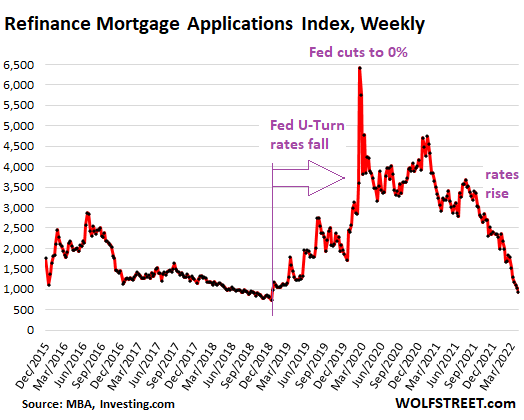

Wenn die Hypothekenzinsen sinken, tendieren Hausbesitzer dazu, Hypotheken mit höheren Zinsen durch Hypotheken mit niedrigeren Zinsen zu refinanzieren, um entweder ihre monatlichen Zahlungen zu senken, Bargeld aus dem Haus abzuheben oder beides.

Die Welle der Gouverneure, die Anfang 2019 begann, als die Fed die Hypothekenzinsen einführte, wurde berüchtigt und entwickelte sich zu einem Tsunami, der im März 2020 begann, als die Hypothekenzinsen in den nächsten Monaten auf Rekordtiefs fielen. Hausbesitzer senkten ihre monatlichen Zahlungen und kassierten das zusätzliche Geld, das ihnen durch die niedrigeren Zahlungen übrig blieb. Andere Hausbesitzer zogen Bargeld durch Cashback ab und gaben dieses Geld für Autos und Boote aus, und sie bezahlten ihre Kreditkarten, um Platz für zukünftige Ausgaben zu schaffen, und dieses Geld wurde auf verschiedene Weise recycelt und kurbelte die Wirtschaft an. Einige von ihnen sind auch in Aktien und Kryptowährungen investiert.

Dieser Effekt ist vor Monaten abgelaufen. Bisher sind die Anträge zur Refinanzierung von Hypotheken gegenüber dem Vorjahr um 70 % und seit März 2020 um 85 % eingebrochen. Refis unterstützt keine Verbraucherausgaben, Aktien und Kryptowährungen mehr.

Was bedeutet das für die Hypothekenbranche?.

Hypothekenbanker wissen, dass sie in einem sehr zyklischen Geschäft tätig sind. Angesichts steigender Hypothekenzinsen, einbrechender Reha-Nachfrage und sinkender Nachfrage nach Hypothekendarlehen hat die Hypothekenbranche begonnen, Einzelpersonen zu entlassen.

Fügen Sie Wells Fargo, einen der größten US-Hypothekengeber, zu der wachsenden Liste von Hypothekengebern hinzu, von denen gesagt wird, dass sie Ende letzten Jahres und bisher in diesem Jahr mit Entlassungen begonnen haben, einschließlich der von Softbank unterstützten Hypothekengesellschaft Better.com. , aber auch PennyMac Financial Services, Movement Mortgage, Winnpointe Corp und andere.

Wells Fargo Bestätigt Die Entlassungen vom vergangenen Freitag und eine Erklärung machten „zyklische Veränderungen im breiteren Umfeld der Hypothekenvergabe“ verantwortlich, enthüllten jedoch nicht die Orte der Abgeschiedenheit des Hypothekenimperiums, die die Hypothekenbanker und ihre Zahl verringern würden.

Dieser Boom ist also vorbei. Die Fed hat nun begonnen, die Zinssätze zu wenig und zu spät anzuheben, hinkt aber endlich hinterher, um diese vier Jahrzehnte alte Inflation nach 13 Jahren zügellosen Gelddruckens zu bewältigen – eine Inflation in einer Größenordnung, die die Mehrheit der Amerikaner betrifft noch nie gesehen.

Viel Spaß beim Lesen von WOLF STREET und möchtest es unterstützen? Verwenden Sie Werbeblocker – ich verstehe vollkommen, warum – aber möchten Sie die Seite unterstützen? Sie können spenden. Ich schätze es sehr. Klicken Sie auf einen Becher Bier und Eistee, um zu erfahren, wie es geht:

Möchten Sie per E-Mail benachrichtigt werden, wenn WOLF STREET einen neuen Artikel veröffentlicht? Hier registrieren.

![]()

„Entdecker. Entschuldigungsloser Unternehmer. Alkoholfanatiker. Zertifizierter Schriftsteller. Möchtegern-TV-Evangelist. Twitter-Fanatiker. Student. Webwissenschaftler.

More Stories

JPMorgan geht davon aus, dass die Fed ihren Leitzins in diesem Jahr um 100 Basispunkte senken wird

Die Zahl der Bitcoin-Millionäre ist um 111 % gestiegen – warum, wie und werden sie jetzt reicher?

Die Aktien des Chipriesen für künstliche Intelligenz Nvidia gaben trotz seines Rekordumsatzes von 30 Milliarden US-Dollar nach