Tesla (Tesla)Tesla, der führende US-amerikanische Hersteller von Elektrofahrzeugen, verfügt über ein Geschäft mit sauberer Energie, das im nächsten Jahrzehnt zur heimlichen Wachstumsmaschine des Unternehmens werden könnte. In diesem Geschäftssegment (bekannt als Energieerzeugung und -speicherung) verkauft Tesla Energiespeicherprodukte und Solarenergiesysteme an Kunden und profitiert so von der wachsenden Nachfrage nach Produkten für erneuerbare Energien.

Seit seiner Gründung im Jahr 2015 hat sich das Energiegeschäft von Tesla zu einem 3-Milliarden-Dollar-Geschäft entwickelt und das Unternehmen baut es aggressiv in wichtigen globalen Märkten wie China aus, um sich auf globaler Ebene langfristige Wettbewerbsvorteile zu verschaffen. Ich bin optimistisch, was die Aussichten von Tesla angeht, weil ich glaube, dass das Unternehmen für das Wachstum im nächsten Jahrzehnt gut aufgestellt ist.

Boom im Energiesektor

Im zweiten Quartal erreichten die Energiespeichereinsätze von Tesla mit 9,4 GWh ein Allzeithoch, was einer Steigerung von 158 % gegenüber dem Vorjahr entspricht. Dank rekordverdächtiger Einsätze erreichten die Einnahmen aus Energieerzeugung und -speicherung einen neuen Höchststand von 3 Milliarden US-Dollar, verglichen mit nur 1,5 Milliarden US-Dollar im zweiten Quartal 2023. Unterdessen verzeichnete das Kerngeschäft mit Elektrofahrzeugen im zweiten Quartal einen Umsatzrückgang von 7 %, was die Bedeutung des Energiegeschäfts unterstreicht zu einer Zeit, in der makroökonomische Zwänge das Wachstum des Elektrofahrzeugsektors begrenzen.

Das Wachstum des Energiegeschäfts trägt bereits dazu bei, Teslas Gewinn zu steigern. Im zweiten Quartal stieg die Bruttomarge im Energiesegment im Jahresvergleich um mehr als 600 Basispunkte auf 24,6 %, während die Bruttomarge im Automobilbereich um 70 Basispunkte auf 18,5 % sank. Selbst auf absoluter Basis liegen die Bruttomargen im Energiebereich deutlich über denen im Automobilbereich, was darauf hindeutet, dass das Energiegeschäft im Vergleich zu Teslas Kerngeschäft mit Elektrofahrzeugen grundsätzlich profitabler ist. Das zweite Quartal war das profitabelste Quartal für das Energiegeschäft seit seiner Gründung.

Vor einem Jahr trug das Energiegeschäft nur etwa 6 % zum gesamten Bruttogewinn bei, doch im zweiten Quartal stieg der Beitrag des Sektors auf 16,3 %. Angesichts der hohen Rentabilität dieses Geschäftsbereichs ist dies ein ermutigendes Zeichen.

Tesla investiert stark in sein Energiegeschäft, um die Chancen erneuerbarer Energien zu nutzen. Während der Gewinnmitteilung für das zweite Quartal behauptete CEO Elon Musk, dass das Unternehmen plane, die Produktion in den Vereinigten Staaten zu steigern. Darüber hinaus baut Tesla in China eine riesige Fabrik, um die wachsende Nachfrage nach Energiespeichersystemen zu decken. Nach Angaben der Unternehmensleitung ist Tesla auf dem besten Weg, seine Energiespeicherkapazität in absehbarer Zukunft mindestens zu verdoppeln.

Das Gesamtbild ist vielversprechend

entsprechend BloombergNEFEs wird erwartet, dass sich der globale Energiespeichermarkt im Jahr 2023 verdreifacht und weltweit 97 GWh an Speicherkapazität hinzukommen. Der weltweite Zubau an Energiespeichern wird in diesem Jahr voraussichtlich 100 GWh erreichen und baut auf der positiven Dynamik des letzten Jahres auf. BloombergNEF Prognosen deuten darauf hin, dass der weltweite Energiespeichermarkt bis 2030 mit einer durchschnittlichen jährlichen Wachstumsrate von 21 % auf 442 GWh wachsen wird. Der weitere Einsatz erneuerbarer Energien steht im Mittelpunkt dieser Prognosen.

Energiespeichersysteme spielen eine entscheidende Rolle bei der Unterstützung des Übergangs von fossilen Brennstoffen zu erneuerbaren Energien. Sie tragen dazu bei, die schwankende Natur erneuerbarer Energiequellen auszugleichen, indem sie Verbrauchern und Energieerzeugern helfen, überschüssige Energie zu speichern, um sie abzurufen, wenn die Produktion unter die Nachfrage fällt.

Analysten setzen stark auf den Energiesektor

Die Wall Street ist weiterhin besorgt über die Wachstumsaussichten von Tesla angesichts des rückläufigen weltweiten Absatzes von Elektrofahrzeugen, aber einige Experten rechnen damit, dass der Energiesektor enorme Renditen erwirtschaften wird. Nancy Tingler, CEO und Chief Investment Officer bei Laffer Tingler Investments, glaubt beispielsweise, dass der Energiesektor in den kommenden Jahren für ein starkes Gewinnwachstum von Tesla sorgen wird. Sie verglich den Energiesektor sogar mit Amazon Web Services, dem Hauptgewinntreiber von Amazon. (MZN) In den letzten Jahren.

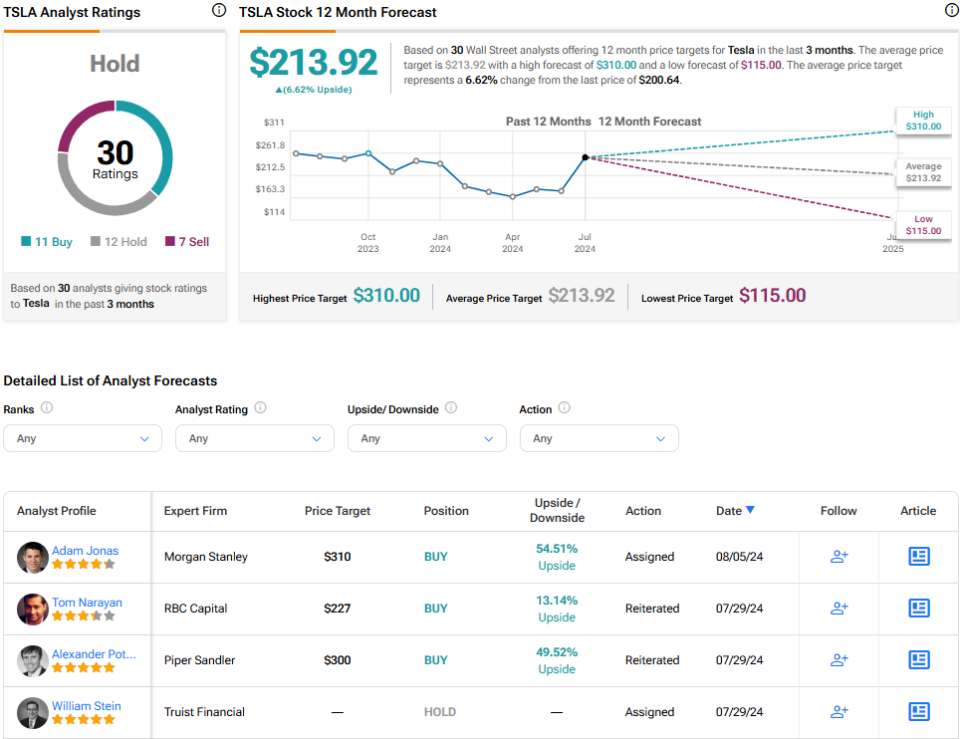

Darüber hinaus Morgan Stanley (MS) Analyst Adam Jonas, nachdem er die Ergebnisse des zweiten Quartals verdaut hatte, Er erhöhte sein Kursziel für die Tesla-Aktie auf 310 US-DollarDer Analyst bezifferte den Wert des Energiesektors auf 50 US-Dollar pro Aktie, eine Steigerung gegenüber seiner vorherigen Schätzung von 36 US-Dollar pro Aktie. Nachdem er seine Schätzungen angehoben hatte, bemerkte der Analyst, dass der Energiesektor „das Angebot stiehlt“.

Die Analysten von Cantor Fitzgerald hoben auch ihre Schätzungen für Teslas Gesamtjahresumsatz an, da sich die Erwartungen für den Energiesektor verbesserten. Die Analysten von Cantor erwarten nun, dass im Jahr 2024 29 GWh Energiespeicher eingesetzt werden, deutlich mehr als frühere Schätzungen von 16,3 GWh. Die Einnahmen des Energiesektors werden in diesem Jahr voraussichtlich 9,6 Milliarden US-Dollar erreichen, verglichen mit früheren Erwartungen von 6,6 Milliarden US-Dollar. Auch die Analysten von Stifel und Baird äußerten sich positiv zu den Aussichten für Teslas Energiegeschäft nach einer starken Leistung im zweiten Quartal.

Ist die Tesla-Aktie laut Analysten eine Kaufoption?

Die Tesla-Aktie ist in diesem Jahr aufgrund von Preissenkungen bei Elektrofahrzeugen, zunehmendem Wettbewerb, steigenden Zinssätzen, Inflationsdruck und regulatorischen Herausforderungen um mehr als 16 % gefallen. Diese schlechte Marktentwicklung hat die Bewertung von Tesla angemessener gemacht. Basierend auf den Bewertungen von 30 Wall-Street-Analysten erhält die Tesla-Aktie jedoch die Konsensbewertung „Halten“. Durchschnittliches Kursziel für die Tesla-Aktie Der Aktienkurs liegt jetzt bei 213,92 US-Dollar, was einem potenziellen Anstieg von 6,6 % gegenüber dem aktuellen Marktpreis entspricht.

Weitere Analystenbewertungen für TSLA anzeigen

Basierend auf den Erwartungen der Analysten scheint der heutige Wert von Tesla fair zu sein. Aufgrund des langen Wachstumsweges des Unternehmens erfreute sich Tesla stets ausgezeichneter Bewertungskennzahlen. Heute wird Tesla mit einem erwarteten KGV von 83x deutlich unter seinem fünfjährigen durchschnittlichen Multiplikator von fast 300x gehandelt. Obwohl Tesla möglicherweise nicht so günstig bewertet ist wie traditionelle Autohersteller, rechtfertigen das Wachstum seines Energiegeschäfts, Teslas Dominanz auf dem US-Markt für Elektrofahrzeuge und die Expansion des Unternehmens in den Bereich Robotertaxis seine heutige Bewertung.

Fazit: Tesla hat noch viel zu bieten

Das Energiegeschäft von Tesla hat sich in einer Zeit, in der das Kerngeschäft der Elektrofahrzeuge des Unternehmens vor Herausforderungen steht, als Wachstumsmotor erwiesen. Langfristig werden diese beiden Geschäftsfelder positiv zum Wachstum beitragen, was die heutige hervorragende Bewertung des Unternehmens rechtfertigt. Auch die Aussichten für das Energiegeschäft sind bei Analysten optimistischer geworden, was zu einem deutlichen Anstieg der Gewinnschätzungen führen dürfte.

Das sind gute Nachrichten für Tesla, da positive Gewinnrevisionen oft für Schwung am Aktienmarkt sorgen. Trotz der kurzfristigen Herausforderungen scheint Tesla für Wachstum gut aufgestellt zu sein.

„Entdecker. Entschuldigungsloser Unternehmer. Alkoholfanatiker. Zertifizierter Schriftsteller. Möchtegern-TV-Evangelist. Twitter-Fanatiker. Student. Webwissenschaftler.

More Stories

JPMorgan geht davon aus, dass die Fed ihren Leitzins in diesem Jahr um 100 Basispunkte senken wird

Die Zahl der Bitcoin-Millionäre ist um 111 % gestiegen – warum, wie und werden sie jetzt reicher?

Die Aktien des Chipriesen für künstliche Intelligenz Nvidia gaben trotz seines Rekordumsatzes von 30 Milliarden US-Dollar nach